마이크로스트래티지는 2020년부터 비트코인을 대규모로 매입해 기업 자산의 핵심으로 삼은 첫 미국 상장사로, 비트코인 투자와 관련해 세계적으로 가장 주목받는 기업입니다.

자산의 상당 부분을 비트코인에 투자하는 전략적 결정을 내리면서 ‘비트코인 기업’이라는 별칭까지 얻었습니다.

이 전략은 기업 재무관리의 새로운 패러다임을 제시했으며, 비트코인과 주가의 동반 상승, 기업가치의 극대화 등 다양한 시장 변화를 이끌고 있습니다

회사 개요

- 설립: 1989년, 마이클 세일러(Michael. Saylor) 등 MIT 출신 창업진이 미국 버지니아주 타이슨스코너에 설립

- 사업 변화: 전통적으로 기업용 분석(BI) 소프트웨어와 클라우드 서비스를 제공하는 IT기업이었으나, 2020년부터 비트코인을 핵심 재무자산으로 채택하며 세계 최대 비트코인 상장 보유사로 변신

- 리브랜딩: 2025년 2월, 사명을 ‘Strategy’로 변경. 비트코인 전략을 상징하는 주황색 브랜드 컬러와 새 로고 공개. 나스닥100 편입

주요 경영진

- 마이클 세일러: 창업자, 현 Executive Chairman 미국 마이크로스트래티지 홈페이지 바로 가기

- 폰 레(Phong Le): CEO

주요 주주 및 지분구조

기관 투자자

- Vanguard Fiduciary Trust Co.: 6.8% (16,303,720주)

- Capital Research & Management: 5.3% (12,643,706주)

- BlackRock Advisors LLC: 3.8% (8,993,640주)

- Eaton Vance Management: 2.2% (5,258,141주)

- UBS, State Street, Cantor Fitzgerald 등: 1~2% 내외

개인 및 내부자

- 마이클 세일러: 약 1,961만 주 직접 보유(99.88%의 내부자 지분)

- 폰 레(CEO), 앤드류 강(CFO) 등 임원진도 소수 지분 보유

주주 유형 및 구조

- 기관투자자 38%, 개인 0.2%, 기타 및 미공개 55%

- ETF, 연기금 등 간접 보유자까지 포함 시 5,500만 명 이상이 MSTR에 노출

재무 현황 및 손익

2024년 연간 실적

- 매출: 4억 6,350만 달러(전년 대비 6.6% 감소)

- 순손실: 11억 6,700만 달러(2023년 4억 2,900만 달러 흑자에서 적자 전환)

- 주당순이익(EPS): -6.06달러(전년 +3.14달러)

2024년 4분기

- 매출: 1억 2,070만 달러(전년 동기 대비 3% 감소)

- 순손실: 6억 7,080만 달러(주당 -3.03달러)

- 비트코인 평가손실: 10억 600만 달러에 달해 대규모 적자의 주 원인

재무구조

- 부채비율: 1.13(2024년 3분기 기준)

- 유동비율: 0.65로 단기 유동성 부담 존재

주가 및 시가총액

최근 주가 동향

- 2025년 4월 28일 종가: 369.25달러

- 2025년 3~4월: 240달러대 → 310~370달러대까지 급등락

- 2024년~2025년: 비트코인 가격 급등과 함께 1년간 400% 이상 상승, 나스닥100 대비 초과수익률 기록

시가총액 및 전망

- 시가총액: 약 816억 달러(2024년 말 기준)

- 2025년 주가 전망: 평균 2,220~2,700달러(최고 2,749달러, 최저 1,696달러)

- 주가 변동성: 비트코인 가격과 높은 상관관계, 단기적으로 과열 구간 진입 평가도 존재

비트코인 투자 전략 (2025년 기준)

전략의 개요와 변화

- 마이크로스트래티지는 2020년 8월부터 비트코인을 기업의 주요 자산으로 적극 매입하기 시작해, 기존 소프트웨어 기업에서 세계 최대 비트코인 보유 상장사이자 ‘비트코인 트레저리 컴퍼니’로 변신했습니다.

- 비트코인을 인플레이션 및 법정화폐 가치 하락에 대한 헤지(hedge) 수단이자, 장기적 자본 보존 및 주주가치 제고의 핵심 자산으로 간주합니다.

비트코인 매입 및 자금 조달 방식

- 마이크로스트래티지는 사내 현금뿐 아니라, 전환사채(컨버터블 본드), 일반 회사채, 신주 발행(ATM, at-the-market offering) 등 다양한 금융 수단을 활용해 공격적으로 비트코인을 매입해왔습니다.

- 최근에는 2025년 4월 기준, 총 553,555 BTC를 보유 중이며, 누적 매입가는 약 379억 달러(비트코인당 평균 매입가 약 68,459달러)입니다.

- 2024년 11월에는 일주일 만에 55,500 BTC를 54억 달러에 매입하는 등, 대규모 매수를 단행했습니다. 이 과정에서 30억 달러 규모의 회사채 발행과 약 2.5억 주의 신주 발행을 통한 자금 조달이 이뤄졌습니다.

📌 함께 보면 좋은 글

- 비트코인은 -5%인데 주가는 -50%? ‘스트래티지’ 폭락이 알려주는 대리 투자의 함정

- 3천억 쏠린 비트마인, 제2의 마이크로스트래티지 될까? 서학개미 투자 분석

- 한국판 스트래티지: 비트코인만 사는 회사, 주가 7배 폭등의 비밀

레버리지 및 ‘플라이휠’ 전략

- 마이크로스트래티지는 ‘프로사이클릭 레버리지 플라이휠(procyclical leverage flywheel)’ 전략을 구사합니다.

- 즉, 비트코인 가격 상승기에 자산을 담보로 추가 자금 조달(신주·채권 발행) → 비트코인 추가 매수 → 주가 및 자산가치 상승 → 추가 자금 조달의 선순환 구조를 만듭니다.

- 이 전략은 비트코인 가격 상승기에는 수익 극대화가 가능하지만, 가격 급락 시에는 재무적 압박이 커질 수 있습니다. 다만, 현재로서는 유동성 위기나 대규모 매도 가능성은 낮다는 평가입니다.

수익률 및 주주 가치

- 2025년 1분기 기준, 연초 이후 비트코인 투자 수익률(BTC Yield)은 13.7%, 비트코인 평가이익은 61,497 BTC(약 58억 달러)에 달합니다.

- 마이크로스트래티지는 2025년 연간 BTC 수익률 목표를 기존 15%에서 25%로 상향 조정했습니다.

- 회사는 비트코인의 변동성과 수익성을 주주들에게 직접적으로 연결시키는 전략을 취합니다. 즉, 비트코인 가격 상승이 곧바로 주가 및 주주가치 상승으로 이어지도록 설계되어 있습니다.

추가 전략 및 혁신적 운용

- 최근 마이크로스트래티지는 비트코인 대출, 파생상품 운용, 고정수익 증권과의 분리 운용 등 다양한 금융기법을 도입해 비트코인 보유의 효율성을 높이고 있습니다.

- 2025년에는 210억 달러 규모의 신규 ATM(신주 발행) 계획을 발표, 추가 비트코인 매입 의지를 재확인했습니다.

위험요인 및 시장 영향

- 마이크로스트래티지는 비트코인 유통량의 약 2~2.5%를 보유하고 있어, 시장에 미치는 영향력이 큽니다.

- 비트코인 가격 급락 시 재무 리스크가 커질 수 있으나, 현재는 파산 위험이나 대규모 매도 가능성은 낮은 상태로 평가됩니다.

- 마이크로스트래티지의 전략은 다른 기업들의 비트코인 도입 촉진에도 영향을 미치고 있습니다.

📌 함께 보면 좋은 글

비트코인 보유량 및 현황 ((2025년 5월 11일))

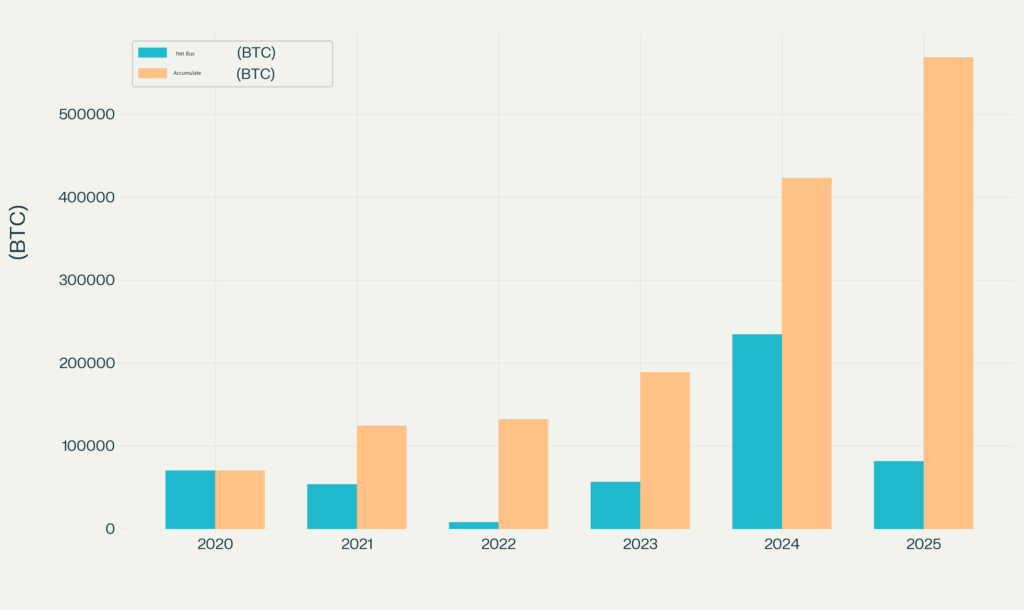

2025년 수치는 4월 기준 81,785개, 5월 11일 기준 568,840개로 급격히 증가했습니다.

- 총 비트코인 보유량: 568,840개

- 총 매입 금액: 394억 1,000만 달러

- 평균 매입 단가: 69,287달러/BTC

| 연도 | 연간 매입량 (BTC) | 누적 보유량 (BTC, 연말 기준) |

|---|---|---|

| 2020 | 70,470 | 70,470 |

| 2021 | 53,921 | 124,391 |

| 2022 | 8,109 | 132,500 |

| 2023 | 56,650 | 189,150 |

| 2024 | 234,509 | 423,659 |

| 2025* | 81,785 (4월 기준) | 568,840 (5월 기준) |

연간 비트코인 매수량은 2024년에 정점에 달하였으며, 금년 5월 기준으로 누적 보유량은 56만 BTC에 달하고 있습니다.

향후 비트코인 투자 전망

자본조달 및 전략 변화

- 2027년까지 420억 달러 조달(주식 210억 달러 + 채권 210억 달러) 목표, 채권 발행 비중 확대

- 제로쿠폰 채권 등 금융공학 강화: 이자 부담 없는 장기 채권 발행, 비트코인 평가익을 담보로 재차 자금 조달하는 ‘인텔리전트 레버리지’ 전략 추진

회계 및 KPI 혁신

- 2025년부터 공정가치 회계 도입: 비트코인 시장가치로 재무제표 반영, NAV 투명성 제고

- BTC $ Gain 등 새로운 KPI 도입: 비트코인 평가익을 핵심 성과지표로 삼아 투자자 설득력 강화

시장 영향력 확대

- 2045년 100만 BTC 보유 목표: 연간 20~30만 BTC 추가 매입 계획, 전체 유통량 5% 차지 목표

- ‘기업형 비트코인 ETF’ 역할 강화: 글로벌 기관투자 시장에서 영향력 확대

리스크 관리

- 담보 운영 최적화: 비트코인 평가익을 담보로 저리 자금 조달, 금리 리스크 완화

- 규제 대응 강화: SEC 등 규제 환경 변화에 선제적 대응

결론

마이크로스트래티지는 전통 소프트웨어 기업에서 세계 최대 비트코인 상장 보유사로 완전히 변모했습니다.

비트코인 가격과 주가가 밀접하게 연동되는 ‘비트코인 프록시’로, 주식·채권 등 다양한 자본조달과 금융공학 전략을 결합해 초과수익률을 추구합니다.

향후 100만 BTC 보유, ‘기업형 비트코인 ETF’로의 진화, 공정가치 회계 도입 등 혁신적 행보가 이어질 전망입니다.

그러나 비트코인 가격 급락, 자본조달 비용 증가, 규제 변화 등 리스크도 상존하므로 투자자들은 변동성에 유의해야 합니다.

마이크로스트래티지는 “비트코인 트레저리 컴퍼니”로서, 디지털 자산과 전통 금융의 경계에서 새로운 기업 모델을 제시하고 있습니다.

🧡 비트코인 트레저리 컴퍼니(MSTR) 핵심 Q&A

Q1. 비트코인 현물 ETF가 있는데 왜 굳이 MSTR 주식에 투자하나요?

A1. ETF는 비트코인 가격을 그대로 추종하지만, MSTR은 ‘레버리지(Leverage)’를 사용합니다. 전환사채 발행 등을 통해 빌린 돈으로 비트코인을 추가 매수하기 때문에, 비트코인 상승기에는 ETF보다 훨씬 높은 수익률을 기록하는 ‘증폭기’ 역할을 하기 때문입니다.

Q2. ‘플라이휠’ 전략이 하락장에서도 안전할까요?

A2. 매우 위험할 수 있습니다. 비트코인 가격이 급락하면 담보 가치가 하락하고 재무 압박이 커지는 역방향 플라이휠이 작동할 수 있습니다. 다만, MSTR은 만기가 긴 장기 채권과 낮은 이자율로 자금을 조달해두어 단기 폭락에 대한 내성을 키워둔 상태입니다.

Q3. 2025년 도입된 ‘공정가치 회계’가 주가에 어떤 영향을 미치나요?

A3. 과거에는 비트코인 가격이 올라도 장부에는 매입가로만 적어야 했으나, 이제는 실시간 시장가치(NAV)를 재무제표에 즉각 반영할 수 있습니다. 이는 기업의 자산 가치를 투명하게 보여주어 기관 투자자들의 진입 문턱을 낮추는 긍정적인 신호로 작용합니다.